服务项目 |

企业所得税,核定征收 |

面向地区 |

|

公司类型 |

其它 |

企业所得税核定征收,你知道的事儿

近后台收到有小伙伴私信问小编哪些企业可以进行企业所得税核定征收?今天,节选了司马老师的讲义给大家分享!

01、企业所得税核定征收的范围有哪些?

凡具有下列情形之一的企业,可实行核定征收方式征收企业所得税。

1. 依照法律、行政法规的规定可以不设置账簿的;

2. 依照法律、行政法规的规定应当设置但未设置账簿的;

3. 擅自销毁账簿或者拒不提供纳税资料的;

4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6. 申报的计税依据明显偏低,又无正当理由的。

文件依据《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发〔2008〕30号)

02、企业所得税核定征收的方式

(图1)

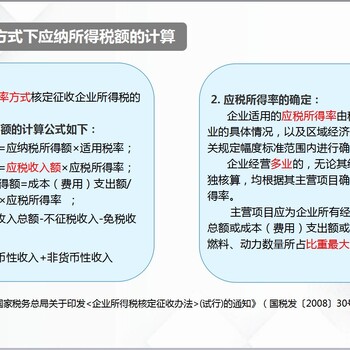

03、核定征收方式下应纳所得税额的计算

(图2)

04、企业所得税月(季)度预缴纳税申报表(B类)

(图3)

05、核定征收常见问题

举例:

2017年某商业企业,属于小微企业并且施行核定征收,当年收入总额40万元,核定应税所得率10%,当年已预交0.2万元,当年应交的企业所得税?

应纳所得税额=40*10%*50%*20%-0.2=0.2万元

2018年某商业企业,施行核定征收,当年收入总额1200万元,核定应税所得率为10%,当年已预交21万元,当年应交企业所得税?

应纳所得税额=1200*10%*25%-21=9万元

更多财会资讯可进入99企帮网站查看!

查看全部介绍